財金教室 - 偷步買入法的應用 ── 輕倉上陣、贏谷輸縮

偷 步,英文叫Jump the gun,是體育中徑賽用語,指未正式鳴槍已起跑,引伸意為太早行事,可能會招惹麻煩。可是在分秒必爭、錙銖必較的投資市場上,偷步買入不單備受鼓勵,而且 常有意外驚喜,成為炒家慣用的伎倆。不過,無論是炒基本因素如業績預期,還是炒技術型態逐漸成形,由於偷步買入法先假設後求證,僅屬試探性質,一般只能輕 倉上陣,贏谷輸縮,實戰味濃。

頭肩底三點注意

早前常提及技術派強調,History repeats itself,但卻以不同面貌來呈現,這正是弔詭之處。如今搵食艱難,大戶陷阱太多,典型的技術形態精神可嘉,但所謂Necessary but not Sufficient,投資者單看這些型態便二話不說入市,很容易滿足了大戶脾胃,做了點心。所以以下談以型態角度偷步入市技巧,尤重配合成交,以盡可能 減低假訊號。

大市近日風兩飄搖,有不少讀者來信問及止蝕的具體技巧,現透過偷步買入法一併述說。據過往經驗,最值博的偷步入市技術型態有頭肩底、雙底、杯柄、旗形、上升三角形及通道買入法,篇幅所限,後兩者留待日後再談。

熟知典型技術型態學的朋友,頭肩底是利好兆頭,顧名思義,型態由左肩、頭部及右肩組成,靠頸線上下作分水嶺。但有三點注意,第一,成交要配合。通常形成左 肩時的成交最大,下降的成交量及股價跌穿前浪底(形成頭部)是型態主要特徵。第二是後抽幅度。股價從頭部低位回升時,先試頸線不果,股價再度回落,但跌勢 通常介乎頭部高度的33%至50%左右,太大的跌幅只反映股價在低位缺乏承接,軟弱無力,或影響型態應有的反彈動力,以右肩低位較左肩位為高最佳。

以會德豐(020)【圖1】為例,偷步買入位有兩個,第一,趁右肩漸見雛形順勢買入,有時股價抽穿頸線會作出後抽,可乘勢時加注,只要不跌穿頸線,大可以頭肩底頭部高度作為量度目標。

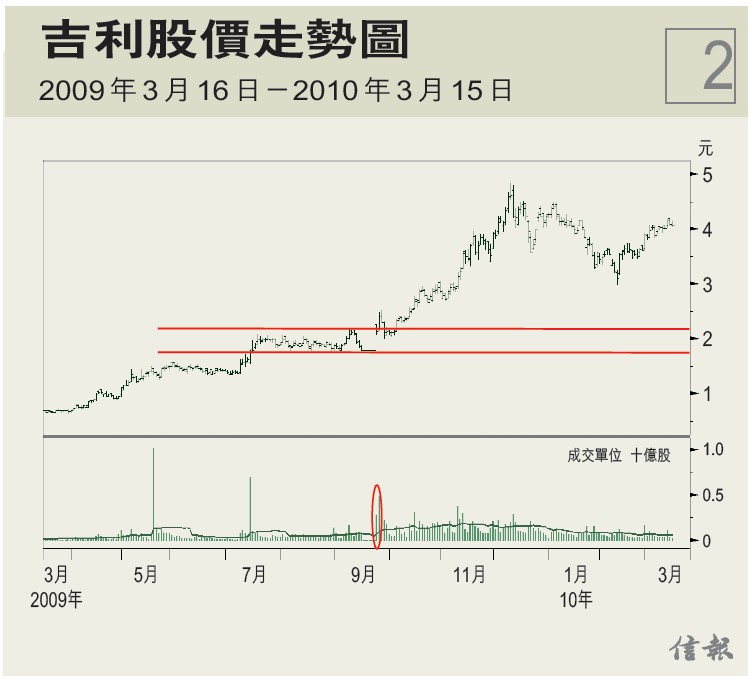

市場上不少股份正連日調整,但以周線圖看,情況又未至如此壞,例如首長寶佳(103)【圖2】周線圖正營造頭肩底形態,不妨放入Watchlist。

雙底利好雙頂利淡

早前也提及,雙底是利好型態,它指股價兩次下試某個低位水平不再往下,構築成一個W型走勢。所謂透過雙底偷步買入,就是趁股價構築第二個底位雛型後順勢買 入,博股價緩緩升至頸線水平作目標。當股價從低位回升,成交亦緩緩增加時,股價若能以大成交抽穿頸線,同樣地,應趁股價後抽回綫頸線時加注,再博雙底高度 的量度升幅為目標。雙底利好,反之,雙頂則利淡。

看看中國人壽(2628)【圖3】股圖,經過數日試探頸線(33.7元),配合成交下確認跌穿,投資者應以跌破頸線3%至5%止損,假如跌勢既急且猛,一 下子已抽穿頸線,則不宜再擋頭車,苦戀無果,應果斷止蝕,避免跌勢一發不可收拾。以國壽為例,量度跌幅見可見雙頂高度(36.7元-33.7元=3.3 元)約30.7元。雖然股份14天RSI跌入30超賣區,但除非有大成交回升,躍躍回試頸綫水平,否則短線恐再反覆回落,直至前浪底為止。

CANSLIM投資法始創人William O'Neil是近代強於糅合基本分析與技術分析的選股高手,他會先以某間公司的業績做出發點,如果業績麻麻,已經不在考慮之列了。接着,他會選一些具U型 或杯柄型態的股份,而不是那些V型反彈股。所謂U型,又曰圓底,往往在跌市中出現,營造過程大致分三階段,股價先下跌,觸底,回升。留意下跌時不會太急, 降幅也不會太斜,底部要圓,據O'Neil統計,橫跨有7至63星期為佳,這樣就可淘汰一些信心不足實力不強的短線炒家,爆發力因而更強。股價回升時,也 不急促,否則很容易易破壞整個,轉變成假訊號。以全個形態論,若然股價未能回升並抽穿其初始下跌水平,則圓底僅屬逐漸成形階段。

參看海爾電器(1169)【圖4】圖例,當圓底逐步成形,投資者大可趁股價觸底回升時偷步買入,博股價有日以大成交抽穿頸線阻力水平,然後前鋒變後衞,以頸線作支持伺機加注。若股價其後跌穿頸線3%至5%或未能企於頸線之上3日,則只能算作假突破,股價恐再橫行整固。

杯柄偷步留意成交

至於杯柄,則是O'Neil 獨門形態,顧名思義,杯柄營造過程=杯+柄,外觀如大U型加小U型,與V型相比,底部明顯較寬,具有強大支持作用。咖啡杯的手柄最好低於U型高度的 50%,而且不能高於200天移動平均線,否則O'Neil相信這僅是假底部形態,反映當時市場的購買力根本不足以令股價升逾早前跌幅的一半,為日後回落 埋下伏線。

偷步時不妨留意成交,偷步買入位有二,趁圓底成形過程中股價觸底後買入,成交量一般會隨之向上,若股價在頸線前回調,博股價回調約整個圓底高度的黃金比率 約0.382倍觸底再度偷步,穿此倍數止蝕。以海信科龍(921)【圖5】為例,當股價再回試頸線並成功突破,成交量通常在破位後大增,代表市場買家湧 現,趁勢加注,量度目標為圓底高度水平。

training.matrix@yahoo.com.hk

戴約克從事股票投資研究工作,鑽研技術分析多年;黃玲為暢銷書《破解上市公司易容術》作者。

頭肩底三點注意

早前常提及技術派強調,History repeats itself,但卻以不同面貌來呈現,這正是弔詭之處。如今搵食艱難,大戶陷阱太多,典型的技術形態精神可嘉,但所謂Necessary but not Sufficient,投資者單看這些型態便二話不說入市,很容易滿足了大戶脾胃,做了點心。所以以下談以型態角度偷步入市技巧,尤重配合成交,以盡可能 減低假訊號。

大市近日風兩飄搖,有不少讀者來信問及止蝕的具體技巧,現透過偷步買入法一併述說。據過往經驗,最值博的偷步入市技術型態有頭肩底、雙底、杯柄、旗形、上升三角形及通道買入法,篇幅所限,後兩者留待日後再談。

熟知典型技術型態學的朋友,頭肩底是利好兆頭,顧名思義,型態由左肩、頭部及右肩組成,靠頸線上下作分水嶺。但有三點注意,第一,成交要配合。通常形成左 肩時的成交最大,下降的成交量及股價跌穿前浪底(形成頭部)是型態主要特徵。第二是後抽幅度。股價從頭部低位回升時,先試頸線不果,股價再度回落,但跌勢 通常介乎頭部高度的33%至50%左右,太大的跌幅只反映股價在低位缺乏承接,軟弱無力,或影響型態應有的反彈動力,以右肩低位較左肩位為高最佳。

以會德豐(020)【圖1】為例,偷步買入位有兩個,第一,趁右肩漸見雛形順勢買入,有時股價抽穿頸線會作出後抽,可乘勢時加注,只要不跌穿頸線,大可以頭肩底頭部高度作為量度目標。

市場上不少股份正連日調整,但以周線圖看,情況又未至如此壞,例如首長寶佳(103)【圖2】周線圖正營造頭肩底形態,不妨放入Watchlist。

雙底利好雙頂利淡

早前也提及,雙底是利好型態,它指股價兩次下試某個低位水平不再往下,構築成一個W型走勢。所謂透過雙底偷步買入,就是趁股價構築第二個底位雛型後順勢買 入,博股價緩緩升至頸線水平作目標。當股價從低位回升,成交亦緩緩增加時,股價若能以大成交抽穿頸線,同樣地,應趁股價後抽回綫頸線時加注,再博雙底高度 的量度升幅為目標。雙底利好,反之,雙頂則利淡。

看看中國人壽(2628)【圖3】股圖,經過數日試探頸線(33.7元),配合成交下確認跌穿,投資者應以跌破頸線3%至5%止損,假如跌勢既急且猛,一 下子已抽穿頸線,則不宜再擋頭車,苦戀無果,應果斷止蝕,避免跌勢一發不可收拾。以國壽為例,量度跌幅見可見雙頂高度(36.7元-33.7元=3.3 元)約30.7元。雖然股份14天RSI跌入30超賣區,但除非有大成交回升,躍躍回試頸綫水平,否則短線恐再反覆回落,直至前浪底為止。

CANSLIM投資法始創人William O'Neil是近代強於糅合基本分析與技術分析的選股高手,他會先以某間公司的業績做出發點,如果業績麻麻,已經不在考慮之列了。接着,他會選一些具U型 或杯柄型態的股份,而不是那些V型反彈股。所謂U型,又曰圓底,往往在跌市中出現,營造過程大致分三階段,股價先下跌,觸底,回升。留意下跌時不會太急, 降幅也不會太斜,底部要圓,據O'Neil統計,橫跨有7至63星期為佳,這樣就可淘汰一些信心不足實力不強的短線炒家,爆發力因而更強。股價回升時,也 不急促,否則很容易易破壞整個,轉變成假訊號。以全個形態論,若然股價未能回升並抽穿其初始下跌水平,則圓底僅屬逐漸成形階段。

參看海爾電器(1169)【圖4】圖例,當圓底逐步成形,投資者大可趁股價觸底回升時偷步買入,博股價有日以大成交抽穿頸線阻力水平,然後前鋒變後衞,以頸線作支持伺機加注。若股價其後跌穿頸線3%至5%或未能企於頸線之上3日,則只能算作假突破,股價恐再橫行整固。

杯柄偷步留意成交

至於杯柄,則是O'Neil 獨門形態,顧名思義,杯柄營造過程=杯+柄,外觀如大U型加小U型,與V型相比,底部明顯較寬,具有強大支持作用。咖啡杯的手柄最好低於U型高度的 50%,而且不能高於200天移動平均線,否則O'Neil相信這僅是假底部形態,反映當時市場的購買力根本不足以令股價升逾早前跌幅的一半,為日後回落 埋下伏線。

偷步時不妨留意成交,偷步買入位有二,趁圓底成形過程中股價觸底後買入,成交量一般會隨之向上,若股價在頸線前回調,博股價回調約整個圓底高度的黃金比率 約0.382倍觸底再度偷步,穿此倍數止蝕。以海信科龍(921)【圖5】為例,當股價再回試頸線並成功突破,成交量通常在破位後大增,代表市場買家湧 現,趁勢加注,量度目標為圓底高度水平。

training.matrix@yahoo.com.hk

戴約克從事股票投資研究工作,鑽研技術分析多年;黃玲為暢銷書《破解上市公司易容術》作者。